230

如果你的公司接了一張外國的訂單。是否能夠收到貨款便是最大風險,信用狀(Letter of Credit,簡稱LC)就是貿易公司減低交易風險的最重要工具。

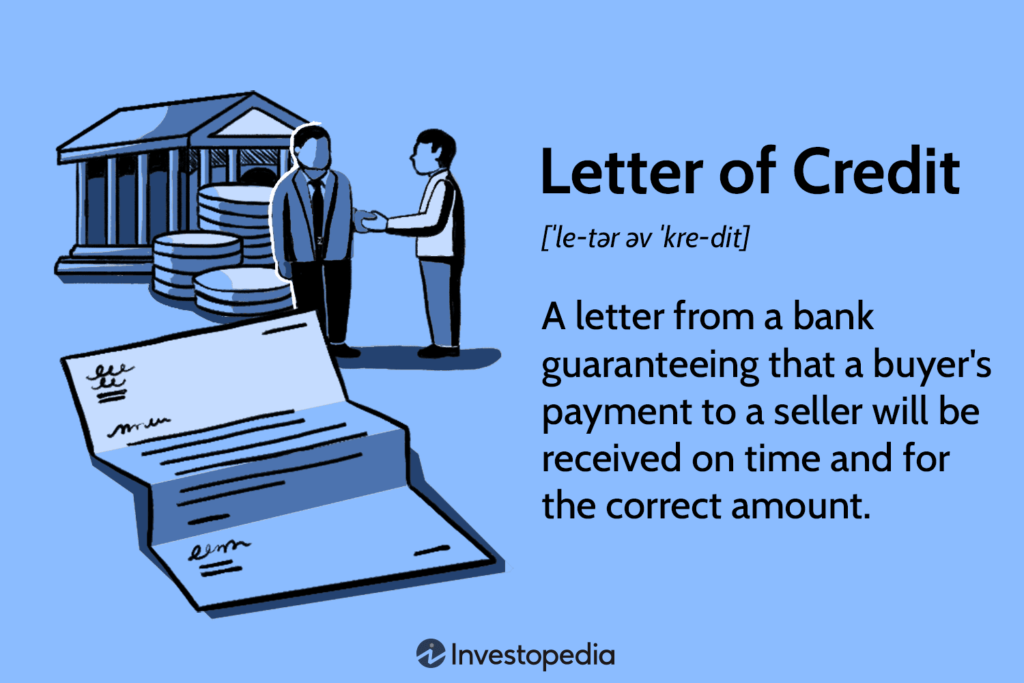

什麼是信用狀?

信用狀,其實是一種由銀行開出的書面承諾,保證買家(進口商)在滿足特定條件後,將按照約定付款給賣家(出口商)。信用狀就像是銀行為交易雙方提供的一張“信譽保證券”。這張證券確保了如果賣家按照合同要求提供了正確的文件和貨物,進口商銀行就會履行付款義務,無論買家是否付款予銀行。

信用狀的運作流程大致如下:

簽訂合同:買賣雙方簽訂貿易合同,約定使用信用狀作為付款方式。

開立信用狀:買家向自己的銀行(開證銀行)申請開立信用狀,並將相關信息提供給銀行。

通知賣家:開證銀行將信用狀發送給賣家的銀行(通知銀行),通知銀行再將信用狀轉交給賣家。

履行條件:賣家按照信用狀的要求準備貨物並提交相關單據,如發票、提單、裝箱單等。

審核文件:通知銀行審核賣家提交的文件是否符合信用狀條款。

付款:如果文件無誤,通知銀行將款項支付給賣家,開證銀行則從買家那裡收回款項。

信用狀如何降低交易風險?

信用狀在國際貿易中扮演著雙重保護的角色,既保護了買家,也保障了賣家的利益,從而大幅降低交易風險。

保障付款安全

對於賣家來說,最大的風險之一就是買家無法按時付款或故意違約。而信用狀的存在,確保了只要賣家按照合同履行義務並提供符合要求的文件,銀行就必須付款。這種銀行的信用背書,大大降低了賣家面臨的信用風險,使其更有信心進行交易。

確保貨物按時交付

對於買家來說,最大的擔憂是收到的貨物與合同不符或延遲交貨。信用狀通常會詳列貨物的規格、質量、裝運時間等具體要求,這要求賣家必須嚴格按照信用狀條款操作。若賣家未能履行,買家不會付款,從而保障了買家的利益。

信用狀的可靠性取決於買家開證銀行的信用狀況,由於很多亞洲的銀行都沒有良好聲譽 (新加坡除外),所以收到買家的信用狀最好仔細查一查這家銀行的背境,還有筆者曾看過很多假的信用狀是冒認銀行發出。

雖然信用狀有以上的缺點,加上接受手續麻煩和涉及一些銀行手續費,如果你的公司接了一張外國的訂單,筆者非常建議你要求對方以信用狀付款,筆者見過朋友太信任外國的買家,沒有收到信用狀便發貨,結果損失了數佰萬元,記住商場上騙子多的是,他們的存在便有賴傻子了!

Heading Title

-

由2025年5月1日起,香港正式…

-

在現今快速變遷的商業環境中,企業…

-

星期一早晨,科技公司總經理Dav…

-

在競爭激烈的商業環境中,香港…

-

在現代商業環境中,資金的靈活運用…

-

2019年,卓悅化妝品批發中心有…

- 1

- 2